令和2年に年金制度が改正されました。

- 受給開始時期の上限を、70歳から75歳に引き上げる

- ※繰上げ減額率0.4%(令和4年4月1日以降)

- ※繰下げ増額率0.7%

65歳を基本に、60~75歳まで自分で受給開始時期を選択できます。

もちろん、早く受給開始すると、年金は減らされる。

何歳から年金を貰うのが、

得なのだろう?

そんな疑問を解消します。

- 統計的期待値としては、70歳受給開始がベスト

- 平均寿命まで持たないと思うなら、60歳で貰うべき

『長生きするなら遅い方が得』、という当たり前な結果です。

年金は繰り上げ・繰り下げどっちが得なのか?

『繰り上げ・繰り下げ、どっちが得なのか』

考える上での大前提が、

『何歳まで生きるのか?』

- 短命だと思うなら、60歳になったら直ぐに貰ったした方が得

- 長寿だと思うなら、最初は我慢して、割増しされた年金を長く貰った方が得

当たり前ですね。

何歳まで生きるかの考え方には、2つあります。

- 平均余命まで生きるとどうなる?

- 幾つまで生きると得なのか?

1.平均余命まで生きるとどうなる?

統計的は平均余命で判断するなら、70歳で受給開始がベスト

年金受給開始した年齢別の、総年金受給額の試算結果が以下です。

| 受給開始年齢 | 増減率 | 年金月額(万円) | 平均余命 | 総受給額(万円) |

| 60歳 | 76% | 15.96 | 22.84 | 4374.32 |

| 65歳 | 100% | 21 | 18.86 | 4752.72 |

| 70歳 | 142% | 29.82 | 15.08 | 5396.23 |

| 75歳 | 184% | 38.64 | 11.58 | 5369.41 |

算出条件

- 令和4年4月1日以降の繰り上げ・繰り下げ増減率で算出

繰上げ減額率0.4%

繰下げ増額率0.7% - 平均余命は、平成22年厚生労働省 『平成22年簡易生命表の概況』の男性余命を引用

- 年金受給額を21万円で試算

例えば、60歳で年金受給開始(繰り上げ)すると、

- 年金は満額の76%しか貰えない

- 平均余命22.84歳なので、82.84歳まで生きるとすると

- 4374.32万円 が総受給額

- 60歳で繰り上げ受給すると、約1,000万円も損します

- 70歳で繰り下げ受給すると、最も多くの年金を受け取れます

遅らせれば遅らした方が方が得かと思いきや、

今回延長された75歳に繰り下げても、総支給額は70歳とほぼ同じ。

同じならば、70歳で受給開始した方が得。

遅らせすぎると、得する前に余命を失ってしまう

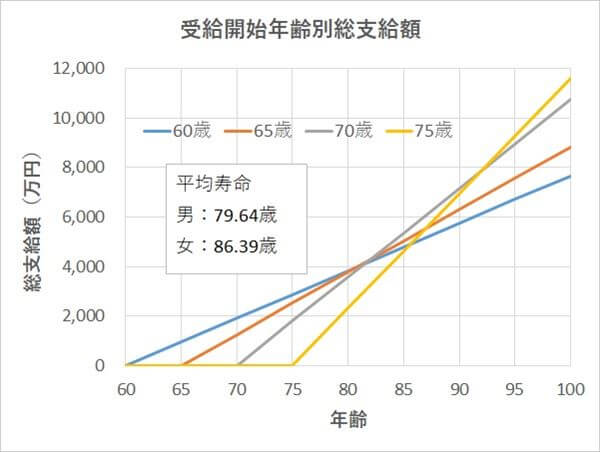

2.幾つまで生きると得なのか?

年金受給開始年齢別の、総支給額グラフです。

上の試算結果と条件は同じ。

これを見ると平均寿命時点で、最もたくさん年金がもらえるのは

- 男性は、平均寿命なら60~70歳開始で大差なし

- 女性は、平均寿命なら70歳からがトク

なぜ、さっきの計算と結果がちがうの?

結果が違うのは、『寿命と余命』の違い

- 余命は、ある年齢の人が、あと何年生きられるか

- 寿命は、0歳の余命

例えば、上の表で、70歳の余命は『15.08歳』。

つまり、70歳の人は、85.08歳まで生きるのが期待値。

0歳の余命 79.64歳より5年以上長いのです。

70歳まで生きたら、79.64歳より長生きする確率が高いということ。

だから、『寿命』で比較するのは、チョット違う。

まあ、長生きすれば徳、というのは変わらないけどね!

ミスリードされやすい。

短命の家系、生活習慣病の心配があるなら

寿命は、遺伝子が20%、生活習慣が80%と言われてます。

肥満・喫煙などの影響が大きいけれど、短命の家系も否定されてません。

もし、当て嵌まるのであれば、

繰り上受給を検討するのもいい

70歳繰り下げまで、どう生き延びるのか?

70歳まで繰り下げた方が得なのはわかるけど、

60歳~70歳までの10年をどう生きればいいのか?

これが解決しないと、絵にかいたモチに過ぎない。

- 退職金を取り崩すのか

- 働き続けるのか

70歳まで雇ってもらうのは難しいし、必要な収入を得るのはもっと難しい。

無駄な出費の断捨離

定年は、保険見直しが必要となるタイミングです

- 60歳以降は医療保険の特約が無くなる場合がある

- 死亡保険金の必要性は、薄れてくる。

保険を断捨離して、保険料負担を軽くしませんか?

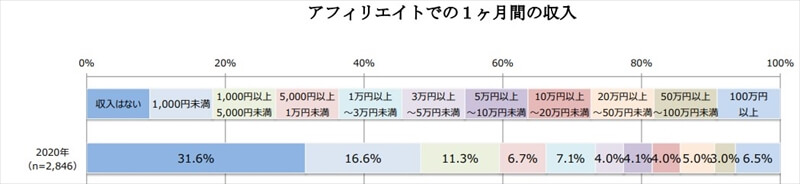

ブログを収益化

※アフィリエイトマーケティング協会のデータを引用

18.5%の人は、20万円以上の収益化に成功してます

そう、ブログの収益が望ましい。

- 初期投資のリスクが無い

- 人生の経験が生かせる

- 執筆の時間が十分ある

即効性はないけれど、1年頑張れば20万程度の集計化はムリではない。

ブログ収益化の方法なら、ココ

令和2年 年金制度改正の概要

- 被用者保険の適用拡大

- 在職中の年金受給の在り方の見直し

- 受給開始時期の選択肢の拡大

※ 厚生労働省 『年金制度改正法(令和2年法律第40号)が成立しました』を引用

改正ポイントはこの3つ。

1.被用者保険の適用拡大

短時間労働者が厚生年金に加入し易くするため、企業規模要件を段階的に引き下げる。

現行500人超→100人超→50人超。

会社員(厚生年金加入)の専業主婦を狙い撃ちですね。

今まで、専業主婦は第3号被保険者として保険料を払う必要がなかった

しかし、パート先が企業規模要件に入ると、保険料を払わないといけない

2.在職中の年金受給の在り方の見直し

60~65歳は、収入+年金が28万円を超えると特別支給の年金が減額されてました。

28万円が47万円に拡大されました。

足して47万円までは、年金の減額は無し。

しかし、特別支給年金は、もうすぐなくなる

- 男性は昭和36年4月1日以前生まれまで

- 女性は昭和41年4月1日以前生まれまで

関係なし

3.受給開始時期の選択肢の拡大

年金受給開始時期は、60~70歳の選択だったのが、60~75歳に拡大しました。

選択肢が広がったのは、良いこと。

75歳まで遅らせると、年金は84%も増える。

- ※繰上げ減額率0.4%(令和4年4月1日以降)

- ※繰下げ増額率0.7% にて算出

選択肢が広がった分、何歳から受給すると得なのか、難しい。

年金は繰り上げ・繰り下げ、どっちが得なのか?まとめ

60~70歳まで、年金なしで生活できるなら、

70歳に繰り下げが得!

この間の収入は、ブログ収益化がおすすめ

年金は、長生きすればするほど得なのは間違いない。

一番悲しいのは、60歳~年金受給開始までに逝ってしまうこと。

- 扶養家族がいれば、ある程度遺族年金で回収できる

- 扶養家族がいなけば、丸損

長生きのコツは2つだけ

- 禁煙すること

- 戦場に行かないこと

年金を掛け損にしないためにも、守ってほしい。

併せて読みたい