- 昭和36年4月2日以降生まれの男性

- 昭和41年4月2日以降生まれの女性

この年代以降、65歳から公的年金年金支給となります。

しかし、公的年金だけでは不十分なのは、周知のこと。

どれくらい足りないの?

足りない分は、どうすればいいのだろう?

そんな疑問を解消します。

- 夫婦2人で最低限の生活なら5万円足りない

- 夫婦2人で老後を楽しむには、15万円足りない

- 47万円以上は要らない

- 不足分を賄うには、アフィリエイトは最適

こんな内容を知って、スッキリしよう。

お金が有りすぎて困ることは、無い。

しかし、必要以上にあっても仕方ない。

あなたの『必要』は、幾らですか?

老後に不足するお金は、最低5万・一般的には15万

定年までの30年~40年。

真面目に働いた人ならば、何の憂いもなく老後を過ごせるのが当たり前。

だけど、そうでは無い。

年金の不足、2千万円問題

これによると、

- 平均的な年金は夫婦で21万円

- 平均的な老後の支出は26万円

不足 5万円 × 12ヶ月 × 30年 = 1,800万円

老後の備えとして、2千万円の資金が不足というものです。

ただし、5万円は普段の生活を維持する費用です。

不定期な費用は、全く入ってません

- 車の買換え費用

- 家の修繕費用

- 急病による入院費用

- たまには旅行の費用

贅沢せずとも15万円

不定期な費用も含めると、15万円/月が不足します。

不足 15万円 × 12ヶ月 × 30年 = 5,400万円

退職金と貯蓄で5,400万円に足りてますか?

足りてるなら、おめでとう

勝ち組です

『平均的な年金は夫婦で21万円』というのは、厚生年金に30年以上加入してた人

俗に言う2階建て年金の対象者です

国民年金だけの場合は、6万円ほどなので全然足りない

老後の資金が不足なら働くしか

※ 金融庁 『人生100年時代における資産形成』を引用

足りない分は、働くしかありません。

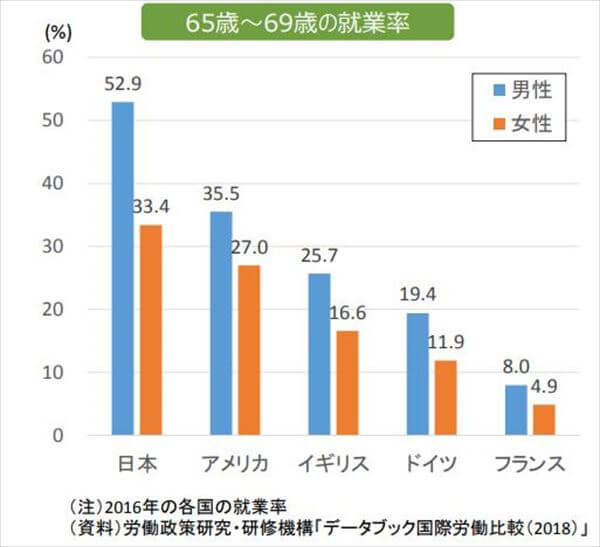

日本の65歳以降の就業率は、どうかしてます。

日本男性の50%以上が働いている。

これが日本の現実。

EU各国が老後を楽しんでいるのを尻目に

60歳定年まで真面目に働いても、許してもらえない。

誰も助けてくれない。

子供を当てにする?

そんな不細工な真似は出来ない

そんなことのために子供を設けた訳ではないはず

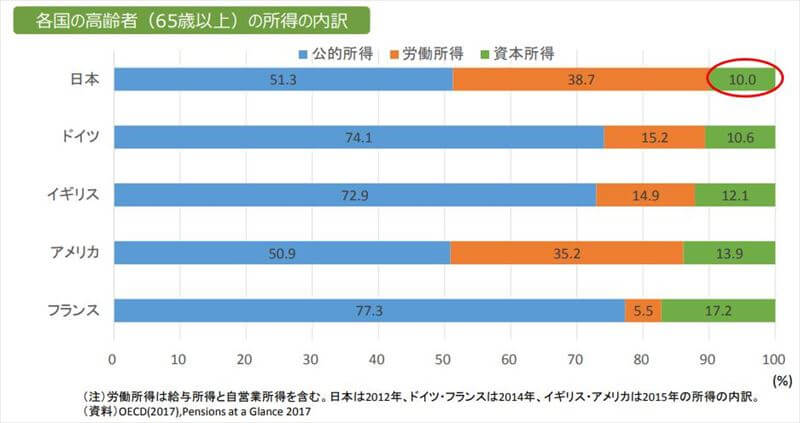

自由の国、アメリカと同じ所得内訳

日本の高齢者の所得内訳は労働所得の割合が高く、EUは公的所得の割合が高い。

自己責任の国アメリカと日本は、同じ傾向です。

日本は国民全員が公的医療保険に加入し、全員が中流という国でした。

しかし、日本もアメリカ並みに

公的機関に頼るな、自己責任の国だ

に変わったようです

歳を取り、生殖機能を失った生物が生きる意味があるか?

そんな根本的なことが気になったら、この本。

京都大を出た偉い社長の本なので、鼻につく部分もあるけどウソは言ってない。

47万円以上の収入で、年金は支給停止

足るを知る者は富み、強めて行う者は志有り

老子

足りないものを数えてばかりいるのは、不幸です。

あの人に比べて私は・・・・。

今あるものに感謝できることが、幸せ。

さらに、上を目指して努力する人は、志がある。

老後にいくらあれば幸せなのか?

もちろん、条件によって大きく変わってくる。

- 持ち家なのか、賃貸なのか

- 頼れる人は居るのか、孤独なのか

- 持病はあるのか、健康なのか

1つの物差しとして使えるのが、厚生年金の支給停止制度。

在職老齢年金による調整後の年金支給月額の計算式

・基本月額と総報酬月額相当額との合計が47万円以下の場合

全額支給

・基本月額と総報酬月額相当額との合計が47万円を超える場合

基本月額-(基本月額+総報酬月額相当額-47万円)÷2

※日本年金機構を引用

年金と給与を足して47万円以上なら、年金が減額されます。

男性の厚生年の平均月額が約16万円なので、31万円以上の収入があると減額される。

※厚生労働省 『平成28年度厚生年金保険・国民年金事業の概況』を引用

月収47万なら、もうこれ以上要らないでしょ?

足るを知れ!

ここが上限のようです。

47万円の上限は厚生年金の話なので、国民年金は含まれません

また、厚生年金と関係のない、アフィリエイト個人人事業の収入も関係ない

年金の不足額、20万をブログで稼ぐ

- 平均的な年金は夫婦で21万円

- 最低限なら、5万円不足

- 余裕のある生活をするなら15万円不足

- 47万上限とすると、26万円が不足の上限

月額15万から26万円が、

年金だけでは不足となる

方法は2つ。

- 退職金(3階部分)を取り崩して不足を賄う

- 月額15万から26万円を稼ぐ

20万円を給与で稼ぐのは至難

15万から26万円。

間をとって目標は20万円としよう

月額20万円を稼げば、老後は安泰です。

しかし、65歳で月額20万円の給与を得るのは至難です。

ウソだと思うなら、ハローワークの求人を見てみればいい。

65歳以上でも可能な、15万円以上の仕事なんてありません。

なぜ、60歳定年で再雇用を選択する人が80%なのか、理由が分かります。

60歳ですら、20万円以上の給与は望めない。

高齢者の市場価値は、厳しい。

ブログ収益化という選択肢

定年後、ブログ収益化を選択するメリットは多い。

- 仕事の経験が生かせる

- 趣味の経験が生かせる

- デスクワークなので体力が不要

- 自由な時間が多いので、ブログに時間を投入できる

- 初期投資が少ないので、リスクが無い

- 20万円稼げる可能性は低くない

- 何より、生き甲斐

もちろん、ブログアフィリエイトに年齢は関係ありません。

若い人と同じ土俵で勝負となる。

簡単に稼げる甘い世界ではありません。

けれど、経験値と時間という武器が生きる分野でもある。

かつて通った道です

若者が、何に悩み

どこにつまずいているのかは、わかってる

悩みを解消してあげるのは、難しくない

誰にブログを書くか迷ったら、ココ

継続するコツは、頑張らないこと

他人は他人、自分は自分。

頑張りすぎず自分らしくあればいいのだと、当たり前のことを教えてくれる本です。

定年後の強みは、最低限の収入(年金)は確保されていること。

セーフティネットがあるのは有利に働く。

たとえ、5万円しか稼げなくても、

『稼いだ』という事実は

勇気を与えてくれます

コツコツ継続する才能要りたいなら、ココ。

年金にアフィリエイト収益で+20万円 まとめ

ブログは、今日書いて明日収益を出すのはムリ。

収益を生むまで、最低半年・通常1年はかかります。

そこまでに諦めたら何も生まないけれど、続ければいつか実をつける。

月100万円は難しいけれど、20万円なら達成している人も多い。

お金が全てだとは思わないけれど、

歳をとってから、赤ちゃん言葉で話しかけられる

そんな屈辱を受けなくて済みます

併せて読みたい